中國房地產龍頭萬科近期深陷債務壓力,旗下 20 億元人民幣中期票據「22 萬科 MTN004」因展期問題引發市場高度關注。萬科將於 12 月 10 日召開債權人會議審議展期方案。然而,初步內容曝光後並未有效安撫市場情緒,12 月 2 日萬科多支債券價格持續下跌,流動性緊張局面再度升級。

根據財報,截至 2025 年上半年末,萬科有息債務規模達 3,642 億元,其中銀行貸款超過 2,600 億元,占比近七成,顯示其融資高度依賴銀行體系。市場關注,若債務出現違約風險,可能對多家金融機構造成衝擊。

■短期償債壓力集中 現金短債比僅 0.43

依照三季報資料,萬科一年內到期的有息債務高達 1,513 億元,占總有息債務的 42.7%。但同期貨幣資金僅 656.8 億元,較年初減少 25.5%,現金短債比降至 0.43,短期償債能力明顯承壓。

從融資結構看,2025 年中期,萬科銀行貸款餘額 2,641.85 億元,遠高於債券(436 億元)及其他借款(564.7 億元),凸顯銀行在其融資中扮演核心角色。

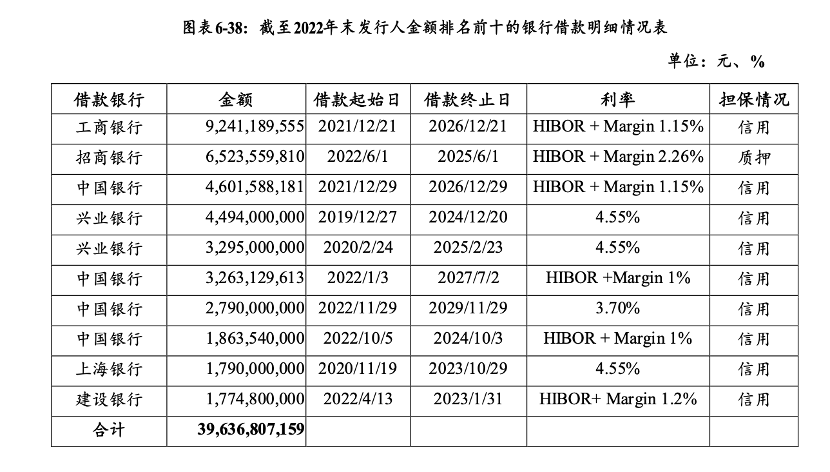

■ 多家大型銀行曝險較高

根據萬科 2022 年底公布的資料,其銀行借款集中於多家大型金融機構,包括工商銀行、招商銀行、中國銀行、興業銀行、上海銀行及建設銀行等。

以截至 2022 年末資料為例:

- 工商銀行:借款 92.41 億元,將於 2026 年到期。

- 招商銀行:借款 65.24 億元,2025 年 6 月到期。

- 中國銀行:四筆借款合計 125.19 億元,到期時間分布於 2026 至 2029 年。

- 興業銀行:兩筆借款分別於 2024 年底與 2025 年初到期,合計逾 77 億元。

媒體報導顯示,2024 年包括招行、平安、興業及北京銀行等多家金融機構向萬科合計提供超過 430 億元新增授信,部分可能用於「借新還舊」,以緩和其短期資金壓力。

■ 由信用貸款轉向擔保貸款 資產騰挪空間減少

自 2023 年以來,萬科融資方式已明顯轉向以擔保貸款為主。相關公告顯示,其多筆融資需以子公司股權作為質押。例如,控股子公司東莞萬緯供應鏈近日向東莞農商行申貸 9,550 萬元,期限 15 年,由另一子公司以 100% 持股提供質押。

截至 2025 年 7 月底,萬科及其控股子公司擔保餘額達 853.8 億元,占 2024 年末淨資產的 42.13%。分析人士指出,萬科近年已大幅處置資產,能再盤活的優質資產逐漸減少,加上對外擔保比例高,未來在資產調整上的彈性受到限制。

■ 多家子公司股權遭司法凍結

市場還注意到,萬科部分子公司股權已遭司法凍結。企查查數據顯示,近期萬科 A 新增多筆股權凍結紀錄,顯示其資產端壓力仍在加大。

儘管萬科為中國房企少數仍保持一定信用評價的企業,但隨著流動性緊縮加劇,市場已從擔憂系統性風險轉向觀察個別銀行的曝險差異。未來展期方案能否獲得債權人支持,將成為其能否避免信用風波進一步擴散的關鍵。